दिल्ली लेखापरीक्षण प्रतिवेदन: राजस्व संकलन र खर्च व्यवस्थापनमा अनियमितता उजागर

२०२०–२०२१ को लेखापरीक्षण प्रतिवेदनले राजस्व संकलन, कर अनुपालन र खर्च व्यवस्थापनको जाँच गर्दछ, जसमा दिल्लीका धेरै विभागहरू र सार्वजनिक क्षेत्रका निकायहरूमा अनियमितताहरू उजागर गरिएको छ।

३१ मार्च २०२१, नयाँ दिल्ली।

भारतका नियन्त्रक तथा महालेखा परीक्षकले दिल्ली राष्ट्रिय राजधानी क्षेत्र सरकारको राजस्व, आर्थिक, सामाजिक र सामान्य क्षेत्रका साथै सार्वजनिक क्षेत्रका उपक्रमहरू समेट्ने विस्तृत लेखापरीक्षण प्रतिवेदन प्रस्तुत गरेका छन्, जुन ३१ मार्च २०२० र २०२१ मा समाप्त भएका वर्षहरूको लागि हो। प्रतिवेदनले वित्तीय सञ्चालनहरूको विश्लेषणात्मक समीक्षा प्रदान गर्दछ, जसमा राजस्व प्रवृत्ति, अनुपालनका मुद्दाहरू, लेखापरीक्षण प्रतिक्रियाहरू र विभिन्न विभागहरूमा खर्चको ढाँचामा केन्द्रित छ। यसको उद्देश्य प्रणालीगत कमीहरू पहिचान गरी पारदर्शिता, जवाफदेहिता र दक्षतामा सुधारका लागि सुझाव दिएर वित्तीय सुशासनलाई सुदृढ पार्नु हो।

*प्रतिवेदनको संरचना र कभरेज*

प्रतिवेदन दुई मुख्य अध्यायमा विभाजित छ। अध्याय १ राजस्व क्षेत्रमा केन्द्रित छ र राजस्व प्राप्ति, लेखापरीक्षण योजना, लेखापरीक्षण परिणाम र विभागीय प्रतिक्रियाहरूको एक सिंहावलोकन प्रस्तुत गर्दछ। यसले स्ट्याम्प शुल्क, कर र विभिन्न विभागहरूमा कार्यान्वयन संयन्त्रसँग सम्बन्धित विशेष मामिलाहरूको पनि जाँच गर्दछ।

अध्याय २ ले आर्थिक, सामाजिक र सामान्य क्षेत्रका साथै सार्वजनिक क्षेत्रका उपक्रमहरूलाई समेट्छ। यस खण्डले लेखापरीक्षण कभरेज, लेखापरीक्षण अवलोकनहरूमा विभागहरूको प्रतिक्रिया, विचाराधीन जवाफहरू र वार्षिक प्रतिवेदन पेश गर्ने स्थितिबारे विस्तृत जानकारी प्रदान गर्दछ। यसमा चयन गरिएका योजनाहरू र विभागहरूको कार्यसम्पादन र अनुपालन लेखापरीक्षण पनि समावेश छ, जसले कार्यान्वयन र वित्तीय व्यवस्थापनमा समस्याहरू उजागर गर्दछ।

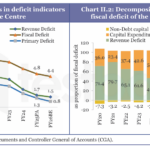

राजस्व क्षेत्र विश्लेषण

लेखापरीक्षण प्रतिवेदनले राजस्व संकलन र कर प्रशासनमा धेरै कमीहरू उजागर गर्दछ। यसले केही मामिलाहरूमा स्ट्याम्प शुल्क र दर्ता शुल्कको कम असुली भएको उल्लेख गर्दछ, जसले मूल्याङ्कन र कार्यान्वयनमा कमीहरू देखाउँछ। व्यापार तथा कर विभागमा इनपुट कर क्रेडिटको अनियमित दाबी र वस्तु तथा सेवा कर प्रणाली अन्तर्गत फिर्ता दाबी प्रशोधनमा कमीहरू सहित धेरै अनुपालनका मुद्दाहरू फेला परेका थिए।

प्रतिवेदनले थप कर मागमा ब्याज लगाइएन, जसले सम्भावित राजस्व गुमाउनु परेको घटनाहरू पनि पहिचान गर्दछ। धेरै मामिलाहरूमा, कर, ब्याज र जरिवाना सम्बन्धी मागहरू समयमै असुल गरिएन, जसले कमजोर अनुगमन संयन्त्रलाई प्रतिबिम्बित गर्दछ। थप रूपमा, अवैध वैधानिक फारमहरूको आधारमा सहुलियतपूर्ण कर दरहरू अनुमति दिइयो, जसले राजस्व चुहावटमा थप योगदान पुर्यायो।

सरकारी विभागहरूमा वित्तीय अनियमितता र कमजोर अनुगमन: महालेखा प्रतिवेदन

यातायात विभागमा, लेखापरीक्षणले बारम्बार ट्राफिक नियम उल्लङ्घन गर्नेहरूबाट जरिवाना कम सङ्कलन भएको पायो, जसले प्रवर्तन र अनुगमन प्रणालीमा कमजोरीहरू देखाउँछ। यी निष्कर्षहरूले राजस्व प्राप्ति सुधार गर्नका लागि बलियो अनुपालन नियन्त्रण र विभागहरूबीच राम्रो समन्वयको आवश्यकतालाई सामूहिक रूपमा उजागर गर्दछ।

लेखापरीक्षण प्रतिक्रिया र असुलीका मुद्दाहरू

प्रतिवेदनले लेखापरीक्षणका अवलोकनहरूमा समयमै र प्रभावकारी प्रतिक्रिया जवाफदेहिता सुनिश्चित गर्नका लागि आवश्यक रहेकोमा जोड दिन्छ। यद्यपि, यसले धेरै विभागहरूले लेखापरीक्षणका अनुच्छेदहरूमा जवाफ दिन बाँकी रहेको उल्लेख गरेको छ, जसले सुधारात्मक कार्यमा ढिलाइ गरेको छ। समयमै प्रतिक्रियाको यो अभावले समग्र लेखापरीक्षण ढाँचालाई कमजोर बनाउँछ र वित्तीय निरीक्षणको प्रभावकारिता घटाउँछ।

स्वीकृत लेखापरीक्षण मुद्दाहरूको असुली अर्को चिन्ताको विषय हो। लेखापरीक्षणका निष्कर्षहरूको आधारमा केही असुलीहरू गरिए पनि, समग्र प्रगति सन्तोषजनक थिएन। प्रतिवेदनले विभागहरूले असुली संयन्त्रलाई सुदृढ गर्न र पहिचान गरिएका अनियमितताहरूलाई तुरुन्तै सम्बोधन गर्नुपर्ने सुझाव दिन्छ। जवाफदेहिता बढाउन र समान समस्याहरूको पुनरावृत्ति रोक्नका लागि सुधारिएको अनुगमन र फलो-अप प्रक्रियाहरू आवश्यक छन्।

आर्थिक, सामाजिक र सामान्य क्षेत्रहरू

प्रतिवेदनको अध्याय II ले विभिन्न क्षेत्रहरूमा वित्तीय व्यवस्थापन र कार्यक्रम कार्यान्वयनको विस्तृत परीक्षण प्रदान गर्दछ। लक्षित लाभार्थीहरूलाई लाभ पुर्याउनमा उनीहरूको प्रभावकारिता मूल्याङ्कन गर्न प्रत्यक्ष लाभ हस्तान्तरण (Direct Benefit Transfer) योजनाहरूको कार्यसम्पादन लेखापरीक्षण गरिएको थियो। निष्कर्षहरूले देखाउँछ कि योजनाले केही क्षेत्रमा दक्षता सुधार गरे पनि, कार्यान्वयन र अनुगमनमा अझै पनि कमीहरू छन्।

प्रतिवेदनले विभिन्न विभागहरूमा अक्षम खर्चका उदाहरणहरू पनि उजागर गर्दछ। गृह विभागमा, ₹४.०२ करोड बराबरको रकम रोकिएको थियो, साथै ₹७०.४१ लाखको अनावश्यक खर्च पनि भएको थियो। त्यसैगरी, सिँचाइ तथा बाढी नियन्त्रण विभागले ₹८१.५६ लाखको अनुत्पादक खर्च गरेको थियो, जसले योजना र कार्यान्वयनमा कमीहरू देखाउँछ।

सामाजिक कल्याण विभागद्वारा अपाङ्गता भएका व्यक्तिहरूको अधिकार ऐन, 2016 को कार्यान्वयनको पनि समीक्षा गरिएको थियो, जसले सेवा प्रवाह र नीतिगत प्रावधानहरूको पालनामा कमीहरू देखाएको छ। पर्यटन प्रवर्द्धन र विनियोजित स्रोतहरूको कुशल उपयोगमा उनीहरूको प्रभावकारिता मूल्याङ्कन गर्न पर्यटन विभागका गतिविधिहरूको पनि परीक्षण गरिएको थियो।

सार्वजनिक क्षेत्रका उद्यमहरू र सुशासन

प्रतिवेदनले सार्वजनिक क्षेत्रका उद्यमहरूको कार्यप्रणालीको पनि समीक्षा गर्दछ, वित्तीय कार्यसम्पादन र अनुपालनमा ध्यान केन्द्रित गर्दै।

दिल्लीको वित्तीय र प्रशासनिक प्रणालीमा सुधारको खाँचो: लेखापरीक्षण प्रतिवेदन

नियामक आवश्यकताहरूसँग सम्बन्धित समस्याहरू छन्। यसले वार्षिक प्रतिवेदनहरू पेश गर्न र प्रस्तुत गर्नमा भएको ढिलाइलाई उजागर गर्दछ, जसले पारदर्शिता र विधायी निरीक्षणलाई असर गर्दछ।

यी निष्कर्षहरूले सार्वजनिक क्षेत्रका निकायहरूको समयमै प्रतिवेदन र प्रभावकारी अनुगमन सुनिश्चित गर्न बलियो सुशासन संयन्त्र आवश्यक रहेको संकेत गर्दछ। यी संस्थाहरूको कार्यसम्पादन बढाउन सञ्चालन दक्षता सुधार र वित्तीय मापदण्डहरूको पालना आवश्यक छ।

निष्कर्ष

लेखापरीक्षण प्रतिवेदनले दिल्लीको वित्तीय र प्रशासनिक प्रणालीको विस्तृत मूल्याङ्कन प्रदान गर्दछ, जसमा राजस्व सङ्कलन, अनुपालन र खर्च व्यवस्थापनमा मुख्य चुनौतीहरू पहिचान गरिएको छ। केही प्रक्रियाहरू प्रभावकारी रूपमा सञ्चालन भइरहेका भए तापनि, नीतिगत सुधार र प्रशासनिक सुधारहरू मार्फत सम्बोधन गर्नुपर्ने महत्त्वपूर्ण कमीहरू अझै छन्।

प्रतिवेदनले आन्तरिक नियन्त्रणहरू सुदृढ पार्ने, लेखापरीक्षण प्रतिक्रिया संयन्त्रहरू सुधार गर्ने र सार्वजनिक कोषको कुशल उपयोग सुनिश्चित गर्ने महत्त्वलाई जोड दिन्छ। यी मुद्दाहरूलाई सम्बोधन गरेर, सरकारले पारदर्शिता, जवाफदेहिता र समग्र सुशासन बढाउन सक्छ।

यो प्रतिवेदन नीति निर्माताहरू र प्रशासकहरूका लागि एक महत्वपूर्ण सन्दर्भको रूपमा कार्य गर्दछ, जसले दिल्लीको राष्ट्रिय राजधानी क्षेत्रमा वित्तीय व्यवस्थापन र सार्वजनिक सेवा प्रवाह सुधार गर्न बहुमूल्य अन्तर्दृष्टिहरू प्रदान गर्दछ।