Delhi : Le rapport d’audit 2020-2021 révèle des lacunes financières et de conformité

Le rapport d’audit 2020-2021 examine la perception des recettes, la conformité fiscale et la gestion des dépenses, mettant en lumière des irrégularités au sein de plusieurs départements et entités du secteur public à Delhi.

31 mars 2021, New Delhi.

Le Contrôleur et Auditeur Général de l’Inde a présenté un rapport d’audit détaillé couvrant les secteurs des recettes, économique, social et général, ainsi que les entreprises du secteur public du gouvernement du Territoire de la Capitale Nationale de Delhi pour les exercices clos le 31 mars 2020 et 2021. Le rapport offre une analyse approfondie des opérations financières, se concentrant sur les tendances des recettes, les problèmes de conformité, les réponses aux audits et les modèles de dépenses dans divers départements. Il vise à renforcer la gouvernance financière en identifiant les lacunes systémiques et en suggérant des améliorations en matière de transparence, de responsabilité et d’efficacité.

*Structure et portée du rapport*

Le rapport est divisé en deux chapitres principaux. Le chapitre I se concentre sur le secteur des recettes et présente un aperçu des recettes, de la planification de l’audit, des résultats de l’audit et des réponses des départements. Il examine également des cas spécifiques liés aux droits de timbre, à la fiscalité et aux mécanismes d’application dans différents départements.

Le chapitre II couvre les secteurs économique, social et général, ainsi que les entreprises du secteur public. Cette section fournit des détails sur la portée de l’audit, la réponse des départements aux observations d’audit, les réponses en attente et l’état des soumissions de rapports annuels. Il comprend également des audits de performance et de conformité de programmes et départements sélectionnés, soulignant les problèmes de mise en œuvre et de gestion financière.

Analyse du secteur des recettes

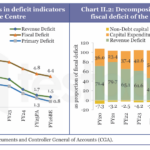

Le rapport d’audit met en évidence plusieurs lacunes dans la perception des recettes et l’administration fiscale. Il note des perceptions insuffisantes de droits de timbre et de frais d’enregistrement dans certains cas, indiquant des lacunes dans l’évaluation et l’application. Le Département du Commerce et des Taxes a été confronté à de multiples problèmes de conformité, notamment des demandes irrégulières de crédit de taxe en amont et des lacunes dans le traitement des demandes de remboursement dans le cadre du système de taxe sur les biens et services.

Le rapport identifie également des cas où des intérêts n’ont pas été perçus sur des demandes de taxes supplémentaires, entraînant une perte de recettes potentielles. Dans plusieurs cas, les demandes relatives aux taxes, intérêts et pénalités n’ont pas été recouvrées en temps voulu, reflétant des mécanismes de suivi faibles. De plus, des taux d’imposition préférentiels ont été accordés sur la base de formulaires légaux invalides, ce qui a contribué davantage aux fuites de recettes.

Dans le Tra

Rapport d’Audit : Des Lacunes Révélées dans la Gestion des Finances Publiques et la Responsabilité

Au sein du Département des Transports, l’audit a constaté un faible recouvrement des amendes auprès des récidivistes du code de la route, signalant des inefficacités dans les systèmes d’application et de surveillance. Ces conclusions soulignent collectivement la nécessité de renforcer les contrôles de conformité et d’améliorer la coordination entre les départements pour optimiser la réalisation des recettes.

Questions Relatives à la Réponse et au Recouvrement des Audits

Le rapport souligne qu’une réponse rapide et efficace aux observations d’audit est essentielle pour garantir la responsabilisation. Cependant, il note que plusieurs départements avaient des réponses en suspens concernant des paragraphes d’audit, ce qui a retardé les mesures correctives. Ce manque de réactivité affaiblit le cadre général de l’audit et réduit l’efficacité de la surveillance financière.

Le recouvrement des cas d’audit acceptés constitue un autre sujet de préoccupation. Bien que certains recouvrements aient été effectués sur la base des conclusions de l’audit, les progrès globaux n’ont pas été satisfaisants. Le rapport suggère que les départements doivent renforcer les mécanismes de recouvrement et veiller à ce que les irrégularités identifiées soient traitées rapidement. Des processus de suivi et de contrôle améliorés sont nécessaires pour renforcer la responsabilisation et prévenir la récurrence de problèmes similaires.

Secteurs Économiques, Sociaux et Généraux

Le chapitre II du rapport présente un examen détaillé de la gestion financière et de la mise en œuvre des programmes dans divers secteurs. Un audit de performance des programmes de Transfert Direct de Prestations a été mené pour évaluer leur efficacité à fournir des avantages aux bénéficiaires visés. Les conclusions indiquent que si le programme a amélioré l’efficacité dans certains domaines, il existe encore des lacunes dans sa mise en œuvre et son suivi.

Le rapport met également en évidence des cas de dépenses inefficaces dans différents départements. Au sein du Département de l’Intérieur, des fonds s’élevant à ₹4,02 crores sont restés bloqués, en plus de dépenses évitables de ₹70,41 lakhs. De même, le Département de l’Irrigation et du Contrôle des Crues a engagé des dépenses improductives de ₹81,56 lakhs, signalant des lacunes dans la planification et l’exécution.

La mise en œuvre de la loi de 2016 sur les droits des personnes handicapées par le Département de la Protection Sociale a également été examinée, révélant des lacunes dans la prestation de services et le respect des dispositions politiques. Les activités du Département du Tourisme ont été étudiées pour évaluer leur efficacité à promouvoir le tourisme et à utiliser les ressources allouées de manière efficiente.

Entreprises du Secteur Public et Gouvernance

Le rapport examine également le fonctionnement des Entreprises du Secteur Public, en se concentrant sur leur performance financière et leur conformité.

Delhi : Un rapport d’audit révèle des lacunes cruciales en gestion financière et gouvernance.

avec les exigences réglementaires. Il met en lumière les retards dans la soumission et la présentation des rapports annuels, ce qui affecte la transparence et le contrôle législatif.

Les conclusions indiquent que des mécanismes de gouvernance plus solides sont nécessaires pour garantir une reddition de comptes en temps voulu et un suivi efficace des entités du secteur public. L’amélioration de l’efficacité opérationnelle et le respect des normes financières sont essentiels pour optimiser la performance de ces organisations.

Conclusion

Le rapport d’audit offre une évaluation complète des systèmes financiers et administratifs de Delhi, identifiant des défis majeurs en matière de collecte de revenus, de conformité et de gestion des dépenses. Bien que certains processus fonctionnent efficacement, des lacunes importantes persistent et doivent être comblées par des réformes politiques et des améliorations administratives.

Le rapport souligne l’importance de renforcer les contrôles internes, d’améliorer les mécanismes de réponse aux audits et d’assurer une utilisation efficiente des fonds publics. En s’attaquant à ces problèmes, le gouvernement peut accroître la transparence, la responsabilité et la gouvernance globale.

Ce rapport constitue une référence essentielle pour les décideurs politiques et les administrateurs, offrant des informations précieuses pour améliorer la gestion financière et la prestation des services publics dans le Territoire de la Capitale Nationale de Delhi.