Prüfbericht deckt Unregelmäßigkeiten in Delhis Finanzverwaltung auf

Der Prüfbericht für 2020–2021 untersucht Einnahmeerhebung, Steuerkonformität und Ausgabenmanagement und hebt Unregelmäßigkeiten in mehreren Abteilungen und öffentlichen Einrichtungen in Delhi hervor.

31. März 2021, Neu-Delhi.

Der Comptroller and Auditor General of India hat einen detaillierten Prüfbericht vorgelegt, der die Einnahmen-, Wirtschafts-, Sozial- und Allgemeinen Sektoren sowie die öffentlichen Unternehmen der Regierung des National Capital Territory of Delhi für die am 31. März 2020 und 2021 endenden Jahre abdeckt. Der Bericht bietet eine analytische Überprüfung der Finanzoperationen, wobei der Schwerpunkt auf Einnahmetrends, Compliance-Problemen, Prüfungsreaktionen und Ausgabenmustern in verschiedenen Abteilungen liegt. Ziel ist es, die Finanzverwaltung zu stärken, indem systemische Lücken identifiziert und Verbesserungen in Transparenz, Rechenschaftspflicht und Effizienz vorgeschlagen werden.

*Berichtsstruktur und Abdeckung*

Der Bericht ist in zwei Hauptkapitel unterteilt. Kapitel I konzentriert sich auf den Einnahmesektor und bietet einen Überblick über Einnahmen, Prüfungsplanung, Prüfungsergebnisse und Reaktionen der Abteilungen. Es werden auch spezifische Fälle im Zusammenhang mit Stempelsteuer, Besteuerung und Durchsetzungsmechanismen in verschiedenen Abteilungen untersucht.

Kapitel II behandelt die Wirtschafts-, Sozial- und Allgemeinen Sektoren sowie die öffentlichen Unternehmen. Dieser Abschnitt enthält Details zur Prüfungsabdeckung, zur Reaktion der Abteilungen auf Prüfungsfeststellungen, zu ausstehenden Antworten und zum Status der Einreichung von Jahresberichten. Er umfasst auch Leistungs- und Compliance-Prüfungen ausgewählter Programme und Abteilungen, die Probleme bei der Umsetzung und im Finanzmanagement aufzeigen.

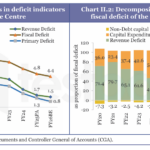

Analyse des Einnahmesektors

Der Prüfbericht hebt mehrere Mängel bei der Einnahmeerhebung und Steuerverwaltung hervor. Er stellt in bestimmten Fällen eine zu geringe Erhebung von Stempelgebühren und Registrierungsgebühren fest, was auf Lücken bei der Bewertung und Durchsetzung hindeutet. Das Department of Trade and Taxes wies mehrere Compliance-Probleme auf, darunter unregelmäßige Ansprüche auf Vorsteuerabzug und Mängel bei der Bearbeitung von Rückerstattungsansprüchen im Rahmen des Goods and Services Tax-Systems.

Der Bericht identifiziert auch Fälle, in denen Zinsen auf zusätzliche Steuerforderungen nicht erhoben wurden, was zu einem Verlust potenzieller Einnahmen führte. In mehreren Fällen wurden Forderungen im Zusammenhang mit Steuern, Zinsen und Strafen nicht rechtzeitig eingezogen, was auf schwache Nachverfolgungsmechanismen hindeutet. Darüber hinaus wurden ermäßigte Steuersätze auf der Grundlage ungültiger gesetzlicher Formulare gewährt, was zusätzlich zu Einnahmeverlusten beitrug.

Im Tra

Prüfbericht deckt Mängel auf: Finanzmanagement und Ressourcennutzung in der Kritik

Im Verkehrsministerium stellte die Prüfung eine unzureichende Erhebung von Bußgeldern bei wiederholten Verkehrsverstößen fest, was auf Ineffizienzen in den Durchsetzungs- und Überwachungssystemen hindeutet. Diese Ergebnisse unterstreichen gemeinsam die Notwendigkeit stärkerer Compliance-Kontrollen und einer besseren Koordination zwischen den Abteilungen, um die Einnahmeerzielung zu verbessern.

**Prüfungsreaktion und Wiederherstellungsprobleme**

Der Bericht betont, dass eine zeitnahe und effektive Reaktion auf Prüfungsfeststellungen unerlässlich ist, um die Rechenschaftspflicht zu gewährleisten. Es wird jedoch festgestellt, dass mehrere Abteilungen noch ausstehende Antworten auf Prüfungsabschnitte hatten, was Korrekturmaßnahmen verzögerte. Dieser Mangel an zeitnaher Reaktion schwächt den gesamten Prüfungsrahmen und mindert die Wirksamkeit der Finanzaufsicht.

Die Wiederherstellung akzeptierter Prüfungsfälle ist ein weiterer Problembereich. Obwohl einige Wiederherstellungen auf der Grundlage von Prüfungsfeststellungen vorgenommen wurden, war der Gesamtfortschritt nicht zufriedenstellend. Der Bericht schlägt vor, dass die Abteilungen ihre Wiederherstellungsmechanismen stärken und sicherstellen müssen, dass identifizierte Unregelmäßigkeiten umgehend behoben werden. Verbesserte Überwachungs- und Nachverfolgungsprozesse sind notwendig, um die Rechenschaftspflicht zu erhöhen und das Wiederauftreten ähnlicher Probleme zu verhindern.

**Wirtschaftliche, soziale und allgemeine Sektoren**

Kapitel II des Berichts bietet eine detaillierte Untersuchung des Finanzmanagements und der Programmumsetzung in verschiedenen Sektoren. Eine Leistungsprüfung der Direktleistungsübertragungssysteme (Direct Benefit Transfer schemes) wurde durchgeführt, um deren Wirksamkeit bei der Bereitstellung von Leistungen an die vorgesehenen Begünstigten zu bewerten. Die Ergebnisse zeigen, dass das System zwar in einigen Bereichen die Effizienz verbessert hat, es jedoch weiterhin Lücken bei der Umsetzung und Überwachung gibt.

Der Bericht hebt auch Fälle ineffizienter Ausgaben in verschiedenen Abteilungen hervor. Im Innenministerium blieben Gelder in Höhe von ₹4.02 crore blockiert, zusammen mit vermeidbaren Ausgaben von ₹70.41 lakh. Ähnlich entstanden dem Ministerium für Bewässerung und Hochwasserschutz unproduktive Ausgaben von ₹81.56 lakh, was auf Mängel in der Planung und Ausführung hindeutet.

Die Umsetzung des Gesetzes über die Rechte von Menschen mit Behinderungen von 2016 durch das Ministerium für Soziales wurde ebenfalls überprüft, wobei Lücken bei der Leistungserbringung und der Einhaltung der politischen Bestimmungen festgestellt wurden. Die Aktivitäten des Tourismusministeriums wurden untersucht, um deren Wirksamkeit bei der Förderung des Tourismus und der effizienten Nutzung der zugewiesenen Ressourcen zu bewerten.

**Öffentliche Unternehmen und Governance**

Der Bericht überprüft auch die Funktionsweise öffentlicher Unternehmen, wobei der Schwerpunkt auf der finanziellen Leistung und der Einhaltung liegt.

Delhi: Prüfbericht fordert Reformen für mehr Transparenz und Effizienz

mit regulatorischen Anforderungen. Er hebt Verzögerungen bei der Einreichung und Vorlage von Jahresberichten hervor, die die Transparenz und die legislative Aufsicht beeinträchtigen.

Die Ergebnisse deuten darauf hin, dass stärkere Governance-Mechanismen erforderlich sind, um eine fristgerechte Berichterstattung und eine effektive Überwachung der öffentlichen Einrichtungen zu gewährleisten. Die Verbesserung der operativen Effizienz und die Einhaltung finanzieller Normen sind entscheidend für die Leistungssteigerung dieser Organisationen.

Fazit

Der Prüfbericht bietet eine umfassende Bewertung der Finanz- und Verwaltungssysteme Delhis und identifiziert zentrale Herausforderungen bei der Einnahmeerhebung, der Einhaltung von Vorschriften und der Ausgabenverwaltung. Während bestimmte Prozesse effektiv funktionieren, bestehen weiterhin erhebliche Lücken, die durch politische Reformen und administrative Verbesserungen behoben werden müssen.

Der Bericht unterstreicht die Bedeutung der Stärkung interner Kontrollen, der Verbesserung der Prüfungsreaktionsmechanismen und der Sicherstellung einer effizienten Nutzung öffentlicher Gelder. Durch die Behebung dieser Probleme kann die Regierung Transparenz, Rechenschaftspflicht und die allgemeine Regierungsführung verbessern.

Dieser Bericht dient als wichtige Referenz für politische Entscheidungsträger und Administratoren und bietet wertvolle Einblicke zur Verbesserung des Finanzmanagements und der öffentlichen Dienstleistungen im Nationalen Hauptstadtterritorium Delhi.